Le piattaforme di investimento rappresentano strumenti digitali attraverso i quali gli investitori possono accedere a vari mercati finanziari per gestire i propri portafogli in maniera autonoma o guidata. In Italia, nel 2026, queste piattaforme comprendono broker online, robo-advisor e servizi offerti da istituti finanziari tradizionali. Ciascuna categoria si distingue per modalità d'interazione, costi associati e livello di supporto tecnico o consulenziale fornito. Il contesto normativo italiano, influenzato da regolamentazioni nazionali ed europee come MiFID II, fornisce uno schema di riferimento che orienta l’operatività di tali piattaforme garantendo trasparenza e tutela degli investitori.

Questi strumenti sono progettati per consentire l'accesso a un'ampia gamma di prodotti finanziari, quali azioni, obbligazioni, fondi comuni, ETF e prodotti derivati, con modalità e livelli di complessità variabili. Le differenze nelle piattaforme possono riguardare l’offerta di strumenti, l’interfaccia utente, la frequenza e la struttura delle commissioni, nonché il grado di automazione nei processi decisionali. È importante considerare come queste caratteristiche si integrano con le esigenze personali di investimento e con il profilo di rischio di ciascun investitore.

Questa selezione rappresenta una panoramica delle piattaforme più frequentemente citate e riconosciute nel mercato italiano per la loro diffusione e offerta territoriale. Le commissioni e i servizi variano sensibilmente in funzione del modello di business adottato e del target di clientela. È comune, ad esempio, che i broker online offrano costi più bassi in cambio di un servizio largamente self-service, mentre le banche tradizionali e i robo-advisor tendono a includere un più ampio supporto e una gamma più ridotta di automazione.

Le piattaforme online stanno acquisendo progressivamente rilevanza grazie alla digitalizzazione e all’accesso facilitato ai mercati. Tuttavia, la diffusione di strumentazioni complesse richiede agli utenti di familiarizzare con le funzionalità offerte, le strutture tariffarie e le implicazioni di gestione del rischio. In Italia, regolatori come la Consob vigilano per assicurare che le piattaforme rispettino criteri di trasparenza e protezione dei risparmiatori, fattori che possono contribuire a influenzare la scelta dell’utente.

La scelta di una piattaforma può anche dipendere dall’accesso a determinati mercati o prodotti finanziari, dalla capacità di gestione in mobilità tramite app o dalla presenza di strumenti per la pianificazione finanziaria integrata. Questi elementi possono incidere sull’esperienza e sulla comodità di utilizzo, così come sulla capacità di monitoraggio del proprio portafoglio.

In termini di costi, è utile analizzare non solo le commissioni dirette per l’acquisto e la vendita di strumenti finanziari ma anche eventuali spese di custodia, commissioni su servizi accessori e condizioni connesse a depositi minimi e frequenza di investimento. Il panorama italiano nel 2026 riflette quindi una pluralità di opzioni che possono coprire diverse esigenze di investimento con livelli diversificati di complessità e di spesa.

Nel complesso, il quadro delle piattaforme di investimento in Italia si caratterizza per un’ampia varietà di soluzioni disponibili, spesso con un equilibrio tra innovazione tecnologica e tradizione finanziaria. La comprensione approfondita di questi strumenti risulta utile per una valutazione accurata e per supportare decisioni informate circa la gestione del portafoglio. Le sezioni successive approfondiscono aspetti operativi, tipologie di piattaforme, struttura dei costi e gestione dei rischi.

Le piattaforme di investimento presenti nel mercato italiano si possono suddividere principalmente in tre categorie: broker online, robo-advisor e istituti finanziari tradizionali con servizi digitali. Ognuna presenta caratteristiche specifiche in termini di modalità di accesso, strumenti offerti e livello di intervento umano. I broker online generalmente offrono un modello self-service con costi competitivi e accesso diretto ai mercati.

I robo-advisor applicano algoritmi per costruire e gestire portafogli in modo automatizzato, con intervento umano spesso limitato o su richiesta. Questo tipo di piattaforma può essere adatto a investitori che preferiscono un approccio più meccanizzato ma che però richiedono comunque un certo livello di personalizzazione in base ai loro obiettivi e al profilo di rischio. Infine, gli istituti tradizionali spesso propongono soluzioni ibride, con consulenti a supporto e l’integrazione di strumenti digitali avanzati.

In Italia, la presenza di normative come il Regolamento Consob impone che queste piattaforme rispettino standard di trasparenza e informazioni adeguate per agevolare la comprensione da parte degli utenti. Le diverse tipologie di piattaforme possono quindi differire nell’approccio alla gestione dei dati, alla profilazione del cliente e alla compliance, elementi che possono influenzare l’esperienza d’uso e le garanzie offerte.

Il grado di personalizzazione e la varietà di strumenti finanziari disponibili possono variare notevolmente. Broker come Directa e DEGIRO tipicamente forniscono accesso a un’ampia gamma di mercati e asset class, mentre i robo-advisor tendono a focalizzarsi su portafogli diversificati principalmente in ETF e fondi gestiti passivamente. Le banche tradizionali, pur offrendo un ventaglio meno ampio, possono integrare servizi di consulenza più strutturati.

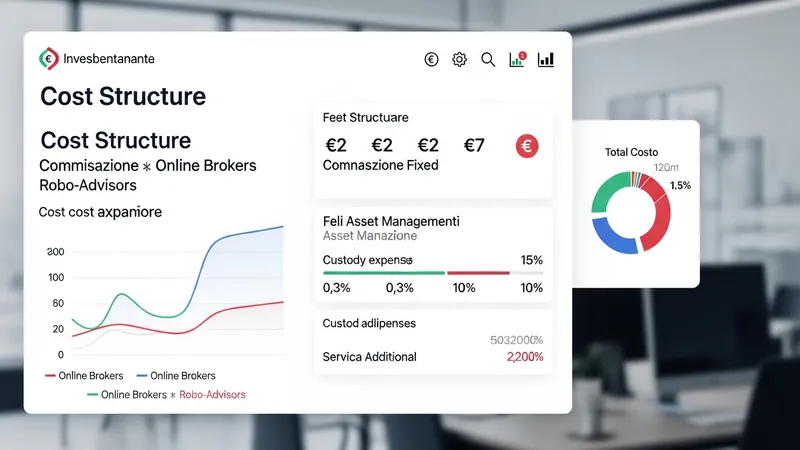

Le piattaforme di investimento in Italia adottano strutture tariffarie che possono comprendere commissioni fisse per operazione, percentuali sul patrimonio gestito, spese di custodia o costi legati a servizi accessori. Questi elementi devono essere valutati nel complesso per comprendere il costo totale d’uso, considerando che alcune piattaforme possono addebitare tariffe diverse a seconda della frequenza delle operazioni o del tipo di prodotto finanziario.

Tipicamente, i broker online come Directa addebitano commissioni per singola transazione compresi generalmente tra €2 e €7, con possibili variazioni per strumenti specifici o mercati esteri. I robo-advisor italiani possono invece prevedere costi percentuali annui compresi indicativamente tra lo 0,30% e l’1% del patrimonio, includendo anche la gestione e aggiornamenti del portafoglio automatizzati.

Le banche tradizionali e intermediari più strutturati possono combinare una serie di spese che includono commissioni di ingresso, uscite, oltre a costi di consulenza e gestione. Questi costi possono risultare più elevati ma sono spesso associati a un'assistenza più diretta e personalizzata. È importante valutare anche gli eventuali oneri legati ai servizi di reportistica, controllo del portafoglio e prodotti accessori come assicurazioni e piani di accumulo.

L’osservazione dei costi deve prendere in considerazione il profilo dell’investitore e la frequenza delle operazioni attese. Per chi effettua operazioni sporadiche, commissioni fisse potrebbero essere più impattanti rispetto a un modello percentuale sul patrimonio per chi preferisce investimenti a lungo termine. Pertanto, la scelta della piattaforma può essere influenzata dall’equilibrio tra la struttura tariffaria e le strategie di investimento adottate.

Nel panorama italiano del 2026, le piattaforme di investimento spesso integrano una serie di strumenti che facilitano la diversificazione e il monitoraggio del portafoglio. Broker online tendono a fornire accesso diretto a mercati azionari, obbligazionari e prodotti derivati, consentendo agli utenti un’ampia libertà operativa. Inoltre, alcune piattaforme permettono l’accesso a strumenti programmati come ordini condizionati o stop loss.

I robo-advisor, per loro natura, progettano portafogli distribuiti su varie classi di attività finanziarie con l’obiettivo di bilanciare il rischio. Questi servizi possono includere aggiornamenti automatici e ribilanciamenti periodici, che possono risultare utili per mantenere una strategia coerente con l’andamento del mercato. In Italia, i robo-advisor sono regolamentati per assicurare informazioni trasparenti sul funzionamento degli algoritmi utilizzati.

Le banche tradizionali spesso offrono portafogli personalizzati, integrando strumenti di pianificazione finanziaria e consulenza in sede o da remoto. Le piattaforme possono fornire report dettagliati e analisi comparative per supportare la valutazione delle performance. Alcune offrono anche opzioni di investimento etico o sostenibile in linea con le tendenze di mercato e normative europee.

Inoltre, la digitalizzazione consente alle piattaforme di integrare funzionalità di accesso mobile, dashboard di controllo e strumenti di alert che facilitano la gestione attiva o passiva del portafoglio. L’adozione di queste caratteristiche può variare a seconda della tipologia di piattaforma e della tecnologia adottata.

La gestione del rischio rappresenta un elemento centrale nelle strategie di investimento e si riflette anche nelle funzionalità delle piattaforme disponibili in Italia. Broker, robo-advisor e istituti finanziari forniscono strumenti e informazioni che possono aiutare gli utenti a conoscere e valutare le componenti di rischio associate ai diversi asset e al portafoglio complessivo. Tuttavia, la responsabilità delle decisioni finali rimane all’investitore.

Per quanto riguarda la regolamentazione, le piattaforme italiane operano sotto la supervisione della Consob, che disciplina aspetti di trasparenza, adeguatezza delle offerte e protezione dei dati. Inoltre, l’adesione a direttive europee come MiFID II assicura l’applicazione di standard in materia di consulenza e classificazione degli investitori. Questi strumenti normativi possono aiutare a mitigare i rischi sistemici e promuovere una gestione più consapevole.

Dal punto di vista operativo, le piattaforme possono includere funzioni per limitare le perdite, come impostazioni di stop loss o limiti alle esposizioni, oltre a fornire documentazione e strumenti per la profilazione del rischio dell’investitore. L’uso di simulazioni e scenari di mercato può essere parte del supporto informativo offerto.

La combinazione di strumenti disponibili, trasparenza regolamentare e formazione continua sull’uso delle piattaforme può contribuire a una gestione del rischio più informata. Tuttavia, investire implica sempre incertezza e variabilità dei mercati, che devono essere considerati con attenzione nell’ambito delle proprie capacità e obiettivi finanziari.